配资专业在线配资炒股 阿里巴巴的618财季:淘天克制挣钱,子集团抓紧省钱

专题:阿里巴巴:2025财年第一财季营收2432亿元 同比增长4%配资专业在线配资炒股

1. 真实交易环境:实盘配资炒股是在真实的交易市场中进行操作,与真实交易一样需要考虑市场行情、资金管理、风险控制等因素。

来源:36氪

文|彭倩

编辑|乔芊

阿里公布了2025财年首份季报。

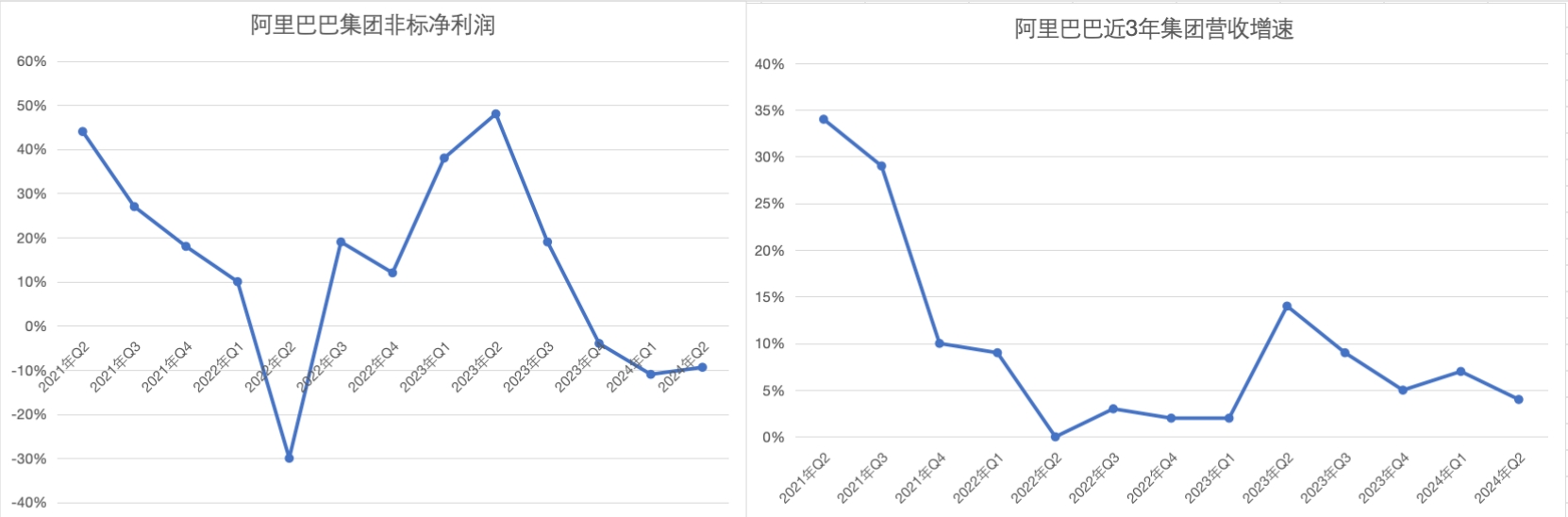

阿里集团二季度收入2432亿元,同比增长4%,较上个季度的7%继续放缓;经调整EBITA利润450亿元,同比下降了1%。

阿里巴巴集团营收和净利润同比增长表现,制图:36氪

阿里巴巴集团营收和净利润同比增长表现,制图:36氪

但这季财报也不乏亮点。淘天集团的GMV 仍然保持了不错的增长,各大子集团的亏损也大幅收窄。

财报发布后,阿里的股价经历了一番波折:其在美股盘前持续下跌,最大时跌幅超过4%,但是开盘后缩小,最高点涨幅一度接近3%,此后又逐渐下行,最终收盘涨幅0.09%。

吴泳铭改革半年后,市场对阿里的信心回来了吗?

电商仍在调整投入期

Q2 是618的季度。财报显示,淘天集团这个季度实现了 GMV 高个位数增长(剔除退单)以及订单量的双位数增长。一位接近阿里的人士告诉36氪,今年618期间,天猫交易额同比增速约13-15%,而淘宝则为5-7%。

不过, Q2 淘天集团的营收同比微跌,为-1%。淘天集团是阿里集团最大的收入来源,这导致集团整体营收同比增速只有4%,增速也低于上个季度的7%。

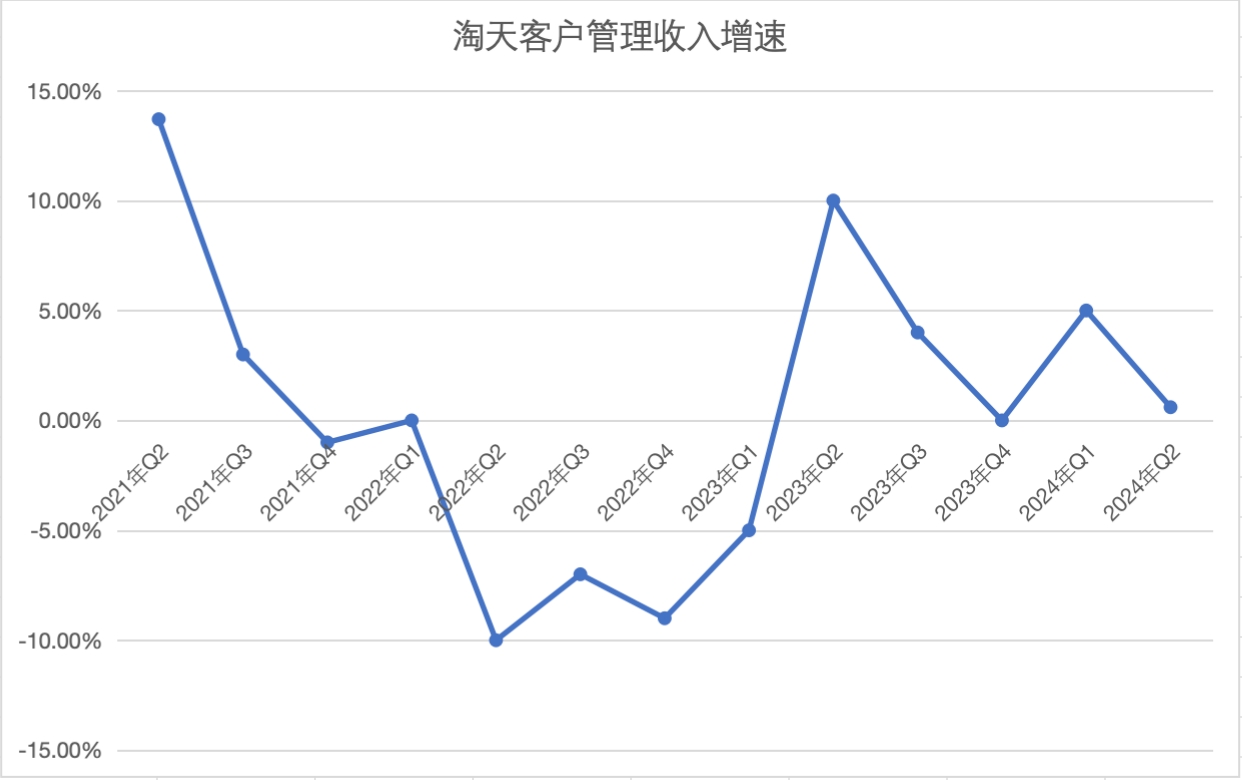

淘天集团 GMV 增长了,但营收不振,原因是多方面的。该季度,营收占比最大的客户管理收入(即 CMR)同比增长不到1%,增速显著低于上个季度的5%。由于当前消费环境较弱,财报发布前,市场对本季 CMR 的增速预期回落到了低个位数的2.7%。

淘天近3年客户管理收入同比增速,制图:36氪

淘天近3年客户管理收入同比增速,制图:36氪

但这一收入还是比预计下降更多,这主要在于该季度淘天依然处于主动降低收入、控制向商家收费、用好商品好体验和好服务吸引用户的时期。今年3月,淘天还宣布将对生意参谋、店小蜜客服机器人、图片空间等商家重要经营工具由付费转为免费,帮助商家尤其是中小商家降低经营成本。从结果来看,88VIP 仍然实现了同比双位数增长,说明淘天最关注的用户体验确实有了改善。

此外,仅次于客户管理收入的直营业务营收也同比下降了9%,阿里高管们在财报会上称这是“有意为之”。这与直营业务调整有关,据36氪了解,喵速达,天猫优品,淘菜菜,考拉,这些直营业务的规模都有所减少,而天猫国际和天猫超市的收入还是增长的。

高管们正在寻找更多商业化的可能。在财报会上,吴泳铭也明确表示,预计未来几个季度,CMR 的增速会逐渐匹配 GMV 的增速。这个目标大约在今年 Q3、Q4能够实现,达到10%左右。

另据一位接近淘天集团的人士则告诉36氪,在淘天集团 CEO 这一身份里,吴泳铭最看重的三个财务指标分别是 GMV、DAU 以及营收。这意味着,在保住市场地位、维持稳定销售增长的同时,淘天集团也不想让收入难看。

据36氪了解,淘天目前的货币化率在3.5%左右,而吴泳铭则希望这个数字今年能达到4%。作为参考,据三方平台走马投研的数据,目前抖音货币化率约为10%,拼多多则有4.8%。

无论全站推广还是适当收入技术服务费,都能让营收提升。一位头部投行分析师表示,按照去年的支付口径计算,提高6‰的技术服务收费(这项新费率政策将从9月起执行),大约能产生200-250亿元的收入提幅(剔除支付宝本就收取的2‰);同时,淘天还计划返还天猫年费,天猫动销商家数量在50万左右,实付年费的商家在20万左右,全年贡献50-60亿元。二者一增一减,实际能为淘天提升150-200亿元的营收,占淘天全年营收约5%。

一个更有可能性的商业化举措则是全站推广,淘天已于近日正式上线了全站推广,预计该业务今年底的渗透率将达到30-35%。曾经,在全站推广的帮助下,拼多多很快找到了中小商家商业化的路径,不仅单季度营收增长几乎没低于50%,很快就摆脱亏损走上盈利快车道。

36氪此前曾报道,淘天集团已于618后宣布将调整价格力策略,弱化绝对低价,对不同客群做更有针对性的低价。这也意味着,接下来如何持续实现 GMV 的增长的问题被重新摆在了淘天面前。

目前集团的第二大营收来源,国际商业集团的营收增速该季度为32%,仍然保持了较高的增长,不过较上一季度的40%有所放缓,主要原因是国际零售业务营收从58%降至38%。

子业务减亏确定性提升

再来看看吴泳铭本人和市场都十分关心的利润表现。

从财报来看,如今阿里的确实现了“聚焦核心业务”的战略,对电商和云加大投入。

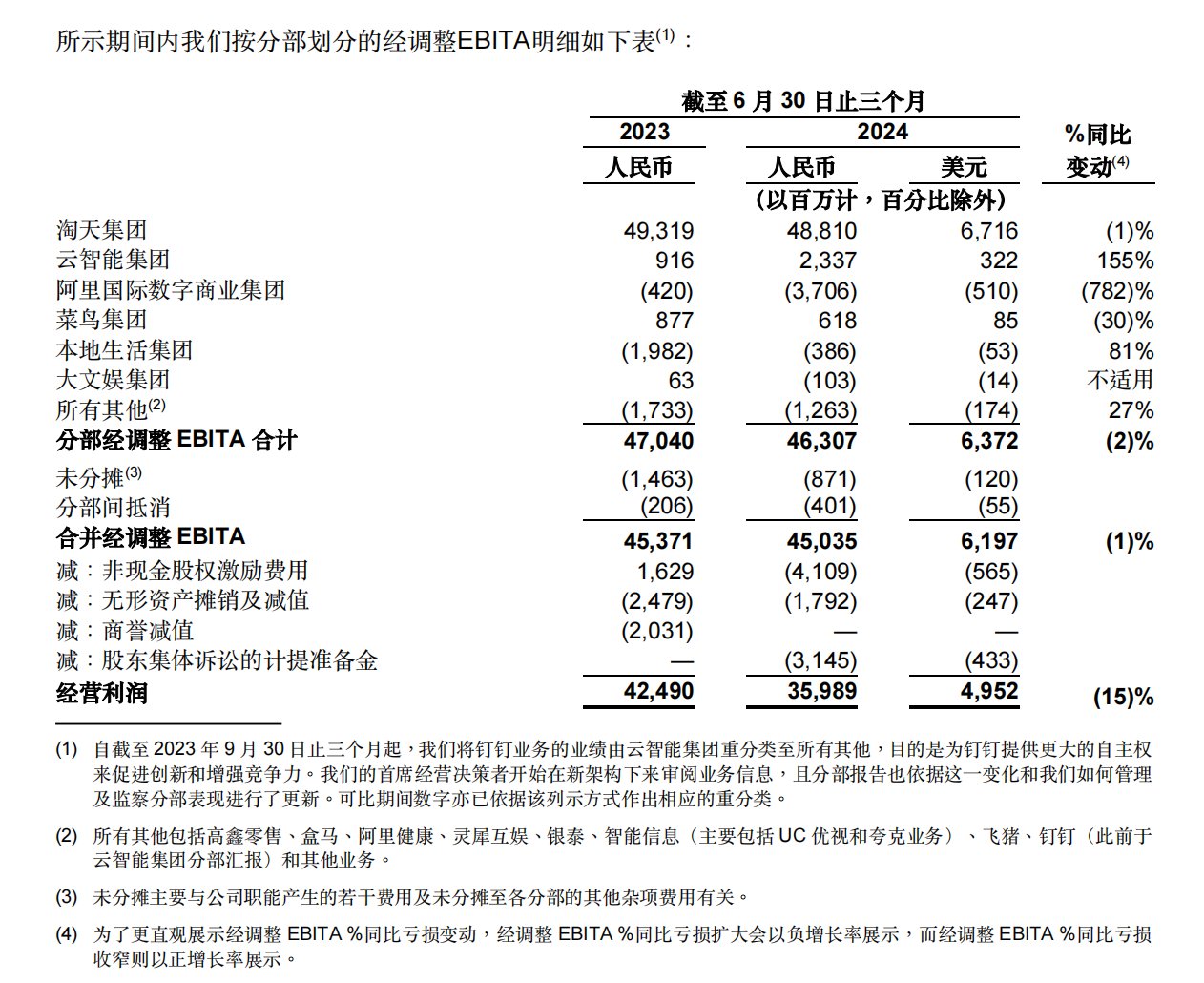

与集团整体降本增效的思路不同,无论是淘天集团还是国际商业集团和菜鸟集团的经营利润(EBITA)都有所下降,同比降幅分别是-1%、-782%以及-30%。

不过,这三个业务的利润下降,都在市场预期之内,毕竟淘天集团仍然处于对用户体验 (从而提高消费者留存率和购买频次)提升而投资、保住大盘的维稳期,而国际商业和菜鸟则仍被寄予在海外高速扩张的大幅投入期。

事实上,在对速卖通和 Trendyol 的加大投入下,国际商业集团的亏损已经比预期要好。近期 Lazada 宣布其在今年7月EBITDA(息税折旧摊销前利润)转正,实现盈利。

正因为在电商等主营业务上的高投入,阿里集团的利润继续下降。不过,好消息是,多个子业务的亏损显著收窄,这让阿里集团未来的确定性提升了不少。

今年以来,以蔡崇信和吴泳铭为首的阿里集团高管们一直在为分拆后子业务们的后续发展思考对策。今年7月初,阿里集团的合伙人会议上,高管们明确要有经营意识,做出取舍,更精细化地管理和投入。财报会上,吴泳铭也宣布电商和云以外的多个业务预计在1-2年内陆续实现盈亏平衡。

云、本地生活、大文娱都有了不错的表现。本季阿里云集团增收又增利,实现收入265亿元,同比增速继续拉升到5.7%,调整后的经营利润也达到了23亿元。据36氪了解,阿里云在引入大客户上有了不错的进展,尤其在游戏等大客户聚集的垂直行业表现亮眼。

各业务经营利润表现,图片来自财报

各业务经营利润表现,图片来自财报

本地生活的经营亏损也大幅缩窄到了3.9亿元,远低于市场预期的20亿元的亏损,已接近盈亏平衡。大文娱板块的亏损缩窄到近1亿元,明显低于预期4亿的亏损。虽然这两个业务的营收都因减亏营收放缓增长,但如今他们的主要任务就是为集团减轻负担。此外,”N”公司们本季合计的经营性亏损也收窄到了12.6亿元,大幅低于预期16亿元。

自去年3月底宣布分拆以来,阿里集团经历了漫长的调整期,部分业务的调整如今仍在继续,但在当前的市场环境下,子业务的大幅减亏颇为不易。

根据海豚研投的判断:“各子公司全面接近扭亏的意义是,大多数投资者先前只愿给单独给淘天计算估值,或者按集团整体把其他业务的亏损计算在内一并估值(即其他业务是负估值)。随着其他业务慢慢能稳定实现盈利,投资者们会更愿意,也更有依据或按 SOTP 或按整体法,给阿里的所有子业务都赋予对应的正向估值。”

为了继续降本增效,阿里巴巴 Q2减员近7000人,上半年减员共超过21000人,超过2023年全年裁员数量。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 配资专业在线配资炒股